Les cotisations sociales permettent à l'assistant(e) maternel(le) de bénéficier d'aides au titre de la vieillesse, de la maladie, d'accident de travail, de la famille, de chômage et de maladie professionnelle.

Les charges peuvent être à la charge du salarié ou de l'employeur.

Lorsque ce dernier a droit aux CMG, ce sera la CAF qui les prendra en charge. Elles sont ensuite reversées aux différents organismes.

Sur Top-Assmat, tout sera bien sûr calculé et indiqué sur les bulletins de paie.

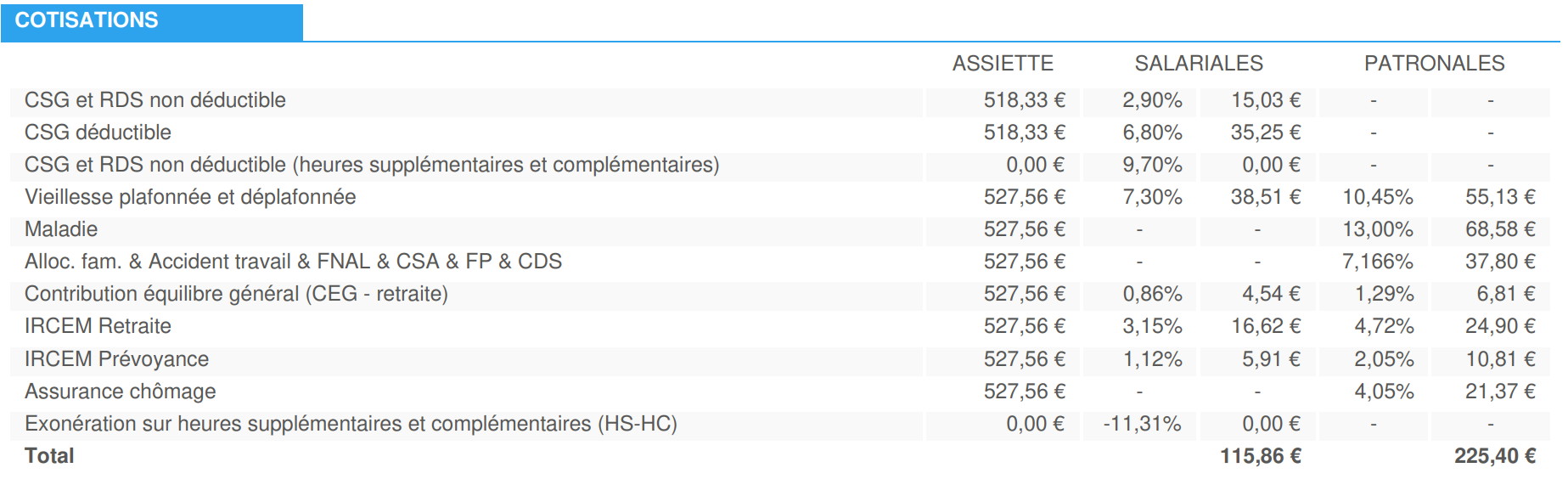

Pour mieux comprendre, prenons cet extrait comme exemple :

Le calcul de CSG/RDS se divise en 3 parties :

1 - La part déductible pour les heures normales (6,8 %) :

L'assiette correspond à la part des heures normales x 98.25 %

Voici comment le calculer pour le cas de ce bulletin :

L'assiette : 799,50 + 59,96 € = 844,42 €

CSG et RDS non déductible : 844,42 € x 6,80 % = 57,42 €

2 - La part non déductible pour les heures normales (2,9 %) :

L'assiette est identique.

Prenant la même assiette que ci-dessus :

CSG et RDS non déductible : 844,42 x 2,90 % = 24,49 €

3 - Pour les heures exonérées (complémentaires et supplémentaires) il n'y a pas de part déductible.

Tout est passé au taux de 9.7 % pour une assiette qui correspond à 98,25 % du montant exonéré.

L'assiette : (66,62 + 15,38 €) x 98,25 % = 80,56 €

L'assiette : (66,62 + 15,38 €) x 98,25 % = 80,56 €

CSG et RDS non déductibles (heures supplémentaires et complémentaires) : 80,56 x 9,7 % = 7,81 €.

Si vous avez d'autres questions, n'hésitez pas à nous contacter à contact@top-assmat.com