En tant qu'assistant(e) maternel(le), vous pouvez bénéficier d'un régime d'imposition spécial souvent bien plus avantageux que le régime traditionnel.

Grâce aux formules Tip-Top et Premium, vous avez la possibilité de bénéficier d'un outil dédié qui vous aidera à comparer facilement les deux possibilités de déclaration et retenir la plus intéressante.

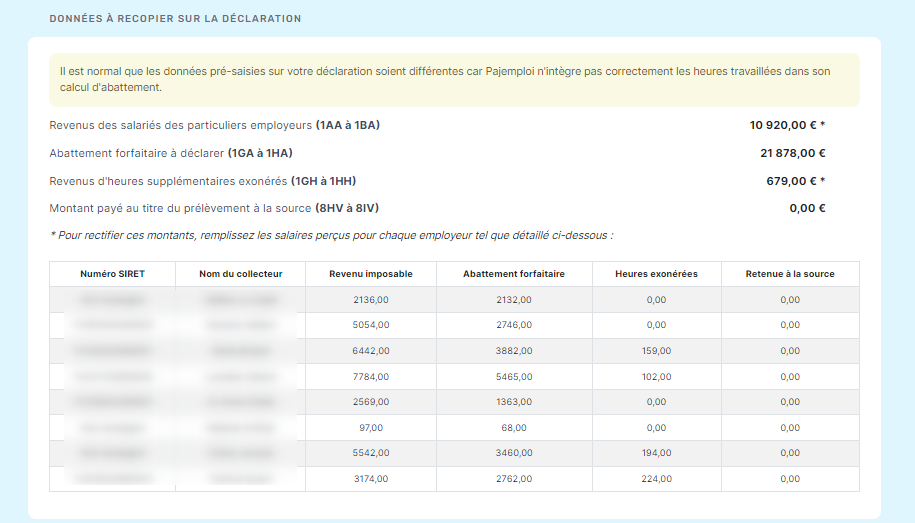

Une question ? Un doute ? Retrouvez tous les calculs en détail à côté de chaque enfant et par employeur en bas du résultat obtenu :

Quelques questions / réponses pour vous aider à calculer correctement ce que vous devez déclarer.

Dois-je inclure le salaire de décembre de l'année antérieure ?

Tout dépend. Le salaire a-t-il été déclaré en décembre ou janvier ?

L'avez-vous inclus à vos dernières déclarations ?

Si le salaire a été déclaré en janvier, il doit normalement être inclus aux impôts de l'année en cours. Cependant, si vous l'avez déjà déclaré l'année précédente, dans ce cas, il ne faut pas le déclarer à nouveau. 😉

Suite à un litige avec mon employeur, un des mois au cours de l'année n'a pas été payé. Que faire ?

Si vous souhaitez exclure un des mois de vos déclarations, vous pouvez le faire grâce au bouton au bout de la ligne :

À quoi correspond le salaire net imposable de chaque mois ?

Le salaire net imposable correspond à la somme :

- Du salaire net perçu du mois.

- Des cotisations sociales CSG non déductibles.

- Des cotisations sociales RDS non déductibles.

Vous pouvez retrouver ces montants sur votre bulletin de salaire Top-Assmat.

Depuis janvier 2021, Pajemploi a commencé à compter les indemnités d'entretien et de repas dans le salaire net imposable donc également dans le montant du prélèvement à la source. Sur Top-Assmat, nous continuons à calculer le salaire net de la bonne façon, c'est-à-dire sans les indemnités.

De ce fait, l'assistant(e) maternel(le) pourra retrouver sur son bulletin une ligne du salaire net imposable sans les indemnités et une ligne du salaire net selon Pajemploi donc avec les indemnités.

Le salaire net imposable de Pajemploi est donc calculé ainsi : salaire net déclaré + part non déductible CSG/RDS + repas + Indemnités d'entretien - montant net des heures exonérées.

Outil calcul d'impôts :

Le net imposable peut être retrouvé dans la partie "Bilan" du bulletin de salaire :

Vous souhaitez reproduire le calcul ? Rien de plus simple. Vous pouvez retrouver tous les éléments nécessaires sur ce même bulletin de salaire.

Le salaire net dans la partie "Bilan"

Contribution Sociale Généralisée (CSG) et Remboursement de la Dette Sociale (RDS) non déductible dans la partie "Cotisation"

Il faut donc faire l'addition du salaire net et des CSG et RDS non déductibles. 🙂

Qu'en est-il du calcul des CSG et RDS ?

Le calcul de CSG/RDS se divise en 3 parties :

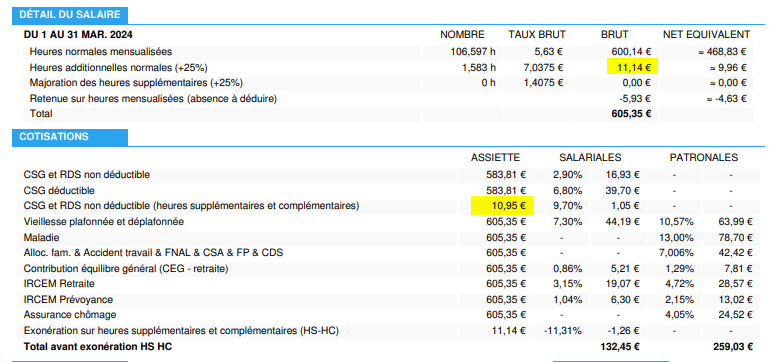

1 - La part déductible pour les heures normales (6,8%) : l'assiette correspond à la part des heures normales x 98.25%

Par exemple, ici, vous ferez 600,14€ x 98.25% pour avoir l'assiette de la part déductible des heures normales.

Par exemple, ici, vous ferez 600,14€ x 98.25% pour avoir l'assiette de la part déductible des heures normales.

2 - La part non déductible pour les heures normales (2,9%) : l'assiette est identique

3 - Pour les heures exonérées (complémentaires et supplémentaires) il n'y a pas de part déductible, tout est passé au taux de 9.7% pour une assiette qui correspond à 98,25% du montant exonéré

Ici, il faudra faire 11,14 € x 98.25 % pour avoir l'assiette.

Vous avez un doute quant au remplissage du document des impôts ? Ça se passe ici!

Si vous avez d'autres questions, n'hésitez pas à nous contacter à contact@top-assmat.com