Lorsque l'employeur fourni les repas, il est important qu'il fournisse une attestation de repas à l'assistant(e) maternel(le) annuellement lors de la période des impôts ou à la fin du contrat.

A quoi sert l'attestation de repas ?

L'assistant(e) maternel(le) peut soit déclarer ses revenus annuels, c'est ce que nous appelons le régime classique. La seconde option est de calculer l'abattement forfaitaire, dont font partie les avantages en nature, tels que les repas fournis par l'employeur, et déclarer en fonction. Cet abattement est déduit de la somme nette imposable + indemnité entretien + indemnités kilométriques + indemnités repas.

Afin d'avoir un équilibre entre les assistant(e)s maternel(le)s qui fournissent les repas et celles pour lesquels les employeurs apportent le repas à leur enfant, il est nécessaire de considérer comme avantage en nature les repas fournis par l'employeur.

L'attestation de repas est donc un document pour attester officiellement la valeur des repas que l'employeur lui fournit. 😁 Il n'est pas à fournir aux impôts chaque année, mais à conserver au moins 5 ans, en cas de contrôle fiscal.

Où retrouver l'attestation de repas ?🤔

Top-Assmat met à votre disposition des attestations préremplies que vous pouvez retrouver depuis votre onglet "Document" ou depuis le bloc "fin de contrat" de l'enfant :

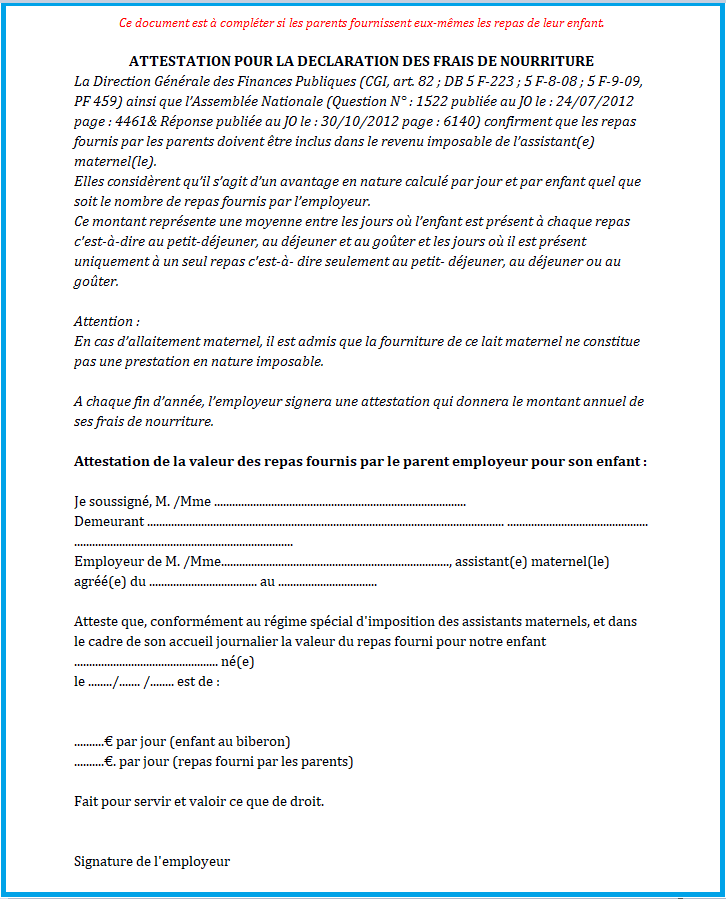

Comment remplir cette attestation ?

La première partie de l'attestation reste des informations basiques à indiquer : nom et adresse de l'employeur, date d'agrément de l'assistant(e) maternel(le) ou date du renouvellement, nom et date de naissance de l'enfant en accueil.

Vous indiquerez ensuite la valeur moyenne des repas par jour. Donc que l'enfant soit arrivé en janvier ou en septembre le calcul est à faire pour un montant moyen journalier représentatif des journées d'accueil où l'employeur a fournit au moins un repas.

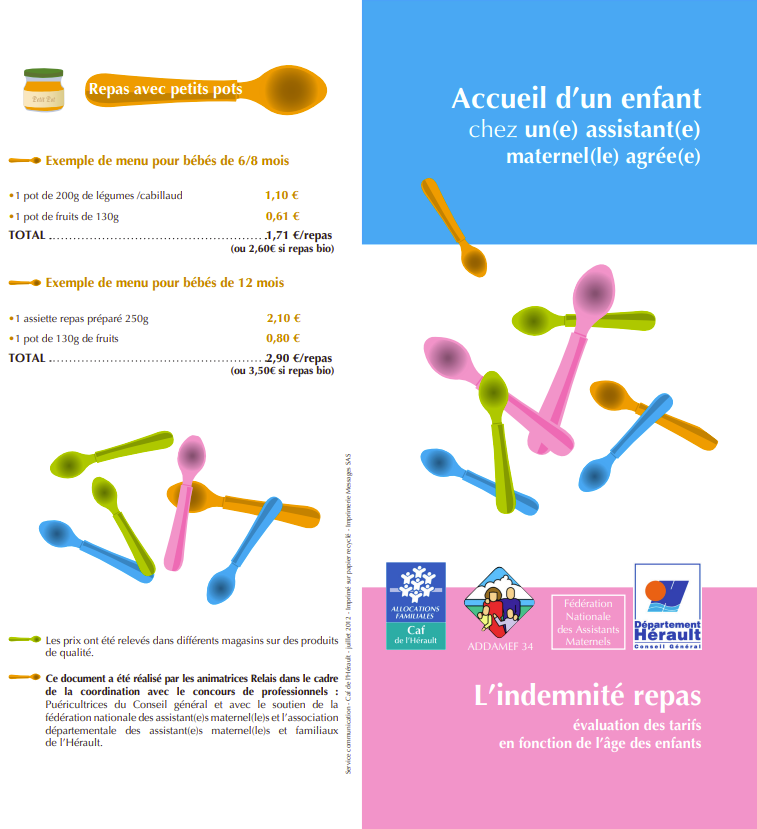

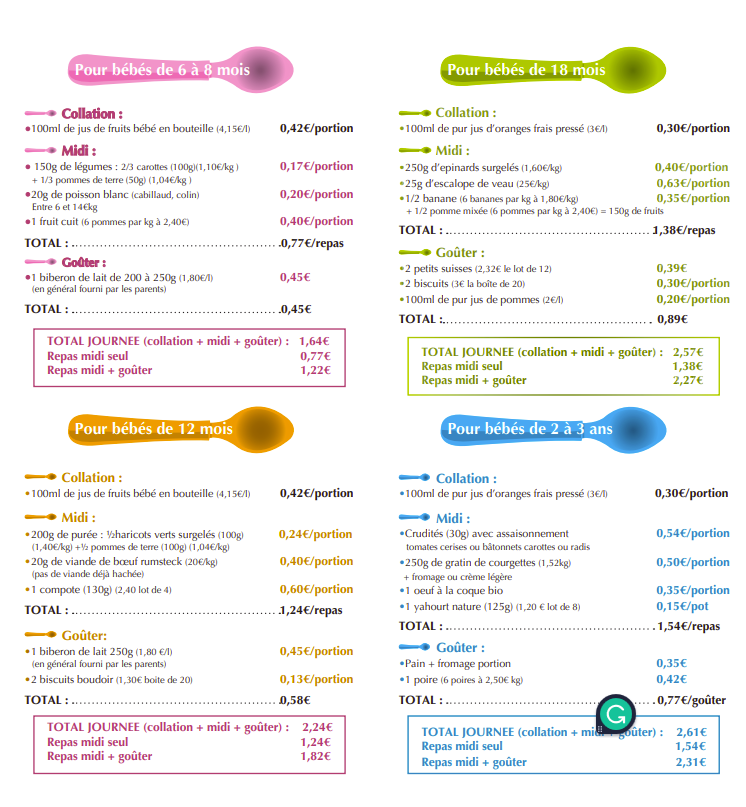

Voici un guide purement indicatif des tarifs des repas :

Il est important que le montant indiqué par les parents ne soit pas trop bas sinon, cela pourrait être considéré comme une fraude. 🙁 L'employeur peut justifier son montant par toute mention qu'il jugera utile si nécessaire (légumes de son jardin par exemple).

Pour des biberons de lait artificiel : faites une moyenne du coût journalier.

L'assistant(e) maternel(le) aura ensuite le choix de soit prendre le montant indiqué par le parent employeur sur l'attestation ou se référer au montant forfaitaire indiqué par les impôts (5,20 € en 2023).

📢 Bon à savoir : Si l'enfant est nourri au lait maternel, cela ne doit pas être pris en compte sur l'attestation. |

Si vous avez d'autres questions n'hésitez pas à lire la FAQ impôts.